Em novembro de 2022, o mundo despertou para os Large Language Models através do Chat GPT 3.5, expandindo os horizontes de como as máquinas podem replicar o comportamento humano. Empresas como a OpenAI, e mais recentemente a DeepSeek, preencheram manchetes um pouco por todo o mundo.

Apesar de tudo, e ao contrário do que se possa pensar à primeira vista, os grandes protagonistas desta história são as empresas de energia, e não, não estou apenas a referir-me à perspetiva do utilizador.

De acordo com a McKinsey, entre 65% e 75% dos custos operacionais dos data centers são custos energéticos, perfazendo aproximadamente 20% dos custos totais. Este aspeto, associado à disponibilidade de energia e especialmente à sua sustentabilidade considerando as metas ESG das grandes tecnológica, constitui um fator decisivo deste mercado.

Para tornar esta história ainda mais interessante, cerca de 1,5% do fornecimento de energia elétrica em todo o mundo é utilizada pelos data centres, 2,2% na Europa e 4,4% nos Estados Unidos, em 2024. Em 2030, é esperado que estas percentagens subam para 4,5% e 11,7% respetivamente.

Avanços recentes, nomeadamente no modelo R1 da DeepSeek, não vão de todo alterar as projeções que mencionei. Á medida que novos avanços no campo da IA vão aparecendo, o uso destes modelos tornar-se-à mais comum, compensando possíveis ganhos de eficiência tecnológicos.

Isto significa que as empresas de IA não precisam apenas de energia. Precisam de energia rapidamente. Esta urgência cria um maior disposição das empresas para pagar por esse mesmo bem, uma vez que o chamado “Time to Power” varia significativamente com base na localização do data center, considerando a disponibilidade energética e respetivos temas legais associados.

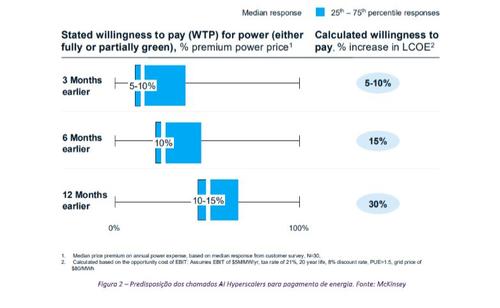

Especificamente, em zonas de grande atratividade para data centers como Sillicon Valley nos Estados Unidos, Dublin ou Frankfurt na Europa, um data center típico demora entre 2 a 6 anos até entrar em operação desde o design e construção até ter acesso de permissão à rede. Os maiores constrangimentos estão associados ao licenciamento, pois muito poucas localizações estão preparadas para acomodar um novo inquilino que consuma pelo menos 50MW, preferencialmente com acesso fácil a água. Consequentemente, os chamados “AI hyperscalers” (e.g Amazon, Google, Meta, Microsoft), estão disponíveis para pagar um prémio de 30% sobre o LCOE (Levelized Cost of Electricity) para ter acesso à energia 12 meses antes da data prevista.

Na verdade, a não existência de energia fiável e acessível tem limitado o crescimento deste mercado, sendo a Irlanda um exemplo disso mesmo. Algumas soluções tecnológicas podem ser adotadas neste contexto:

Turbinas a gás – Solução rápida e altamente fiável, com um tempo de implementação consideravelmente rápido (2 anos). A adicionar, este tipo de solução pode utilizar também hidrogénio, tornando-a mais sustentável;

Renovável com back-up – Dada a intermitência associada às energias renováveis e à sua “curva de pato”, uma solução hibrida com back-up através de baterias pode ser claramente um caminho. No entanto, o elevado custo inicial associado às baterias representa ainda um constrangimento assinalável à solução;

Small Modular Reactors (SMRs) – Tendo por base os velhos submarinos soviéticos, esta tecnologia em desenvolvimento é claramente prometedora. A ideia passa por reactores nucleares modulares que permitam diminuir o tempo de desenvolvimento de uma solução nuclear (aproximadamente 10 anos). No entanto, o ainda elevado capital inicial e os elevados critérios de segurança deste tipo de solução são entraves ainda assinaláveis ao seu desenvolvimento;

Geradores a diesel – Solução claramente menos sustentável, mas das mais utilizadas pela sua facilidade de implementação e fiabilidade.

Dado o crescimento exponencial deste mercado (mais de 600 mil milhões em 2030, com um crescimento anual superior a 2 dígitos), assim como as características do nosso país para implantação de soluções energéticas nomeadamente de carácter renovável, Portugal pode posicionar-se como hub neste mercado. O crescimento económico, tecnológico e geopolítico do país seriam relevantes, permitindo-nos também ser protagonistas deste novo mundo.

Portugal tem hoje a oportunidade ímpar de se posicionar como um hub estratégico global a nível tecnológico. Podemos e devemos também ser protagonistas desta história.