[Este é o quinto de uma série de seis artigos sobre a origem dos nomes e a história de marcas de vestuário – os anteriores podem ser lidos aqui:]

- Do Jardim do Éden a Coco Chanel

- Paris, capital da moda

- De uniformes para as SS a jeans com cristais Swarovski

- Os reis da ganga

A aceleração da moda

Se a moda é, por definição, mutável, ao longo do século XX a taxa de mutação foi sendo acelerada – com excepção dos períodos de grave crise económica ou de guerra generalizada. Ainda assim, as marcas de moda mantiveram até ao final do século XX a tradição de apresentarem as suas novidades repartidas por duas colecções por ano, Primavera/Verão e Outono/Inverno.

O conceito de fast fashion, que começou a desenvolver-se na década de 1970, impulsionado pela Zara (Inditex) e pela H&M, substituiu esta rotina sazonal pela concepção e produção de um caudal constante de novos artigos, que são rapidamente disponibilizados nas lojas da cadeia, o que permite reagir rapidamente às flutuações nas vogas e às novas tendências apresentadas nas passerelles – e também estimula os clientes a visitar regularmente a loja, em busca de novidades. É certo que a moda “acessível” sempre decalcou as tendências definidas pelas marcas de prestígio e até copiou, com maior ou menor fidelidade, os artigos daquelas, mas o processo tinha uma grande inércia e as versões baratas chegavam ao mercado com muitos meses ou até um ano de desfasamento em relação à apresentação das colecções das marcas-líder. A fast fashion veio acelerar brutalmente o processo de “emulação” do segmento de luxo pelo segmento low cost: na Zara, por exemplo, em média decorrem apenas 15 dias entre a concepção de um produto e a sua colocação nas lojas. Isto permitiu que as “réplicas” das marcas de fast fashion chegassem às respectivas lojas escassos dias após as novidades “originais” chegarem às lojas das marcas que definem as tendências.

O ritmo frenético de entrada de novos artigos que é típico da fast fashion requer que os artigos saiam das lojas com idêntica rapidez: por um lado, os artigos têm de ser suficientemente baratos para que o cliente não sinta relutância em pôr de lado os que comprou uns meses antes e vestiu apenas quatro vezes (é esse, em média o número de vezes que uma peça de fast fashion é usada), de forma a adquirir as novidades que desaguam sem cessar nas lojas; por outro lado, as próprias lojas fazem promoções ao longo de todo o ano, a preços ridiculamente baixos, dos artigos “antigos” que não tiveram escoamento.

A única forma de obter os preços muito baixos que permitem sustentar este ciclo vertiginoso é recorrer a fabricantes de países com mão-de-obra muito barata: a fast fashion foi, até há poucos anos, dominada por marcas ocidentais, mas muito poucos dos artigos dos seus vastos e incessantemente renovados catálogos são produzidos no mundo ocidental. China, Índia, Paquistão, Sri Lanka, Bangladesh, Indonésia, Vietnam, Cambodja e Filipinas são a fonte de onde brota esta torrente de peças de vestuário, sapatos e acessórios de moda, cujos preços ínfimos resultam de salários exíguos, de horas de laboração intermináveis, de condições de trabalho insalubres, penosas ou até perigosas, e, por vezes, de trabalho infantil e até de semi-escravatura. Todavia, nos raros casos em que a fast fashion é produzida em países desenvolvidos, as remunerações não são muito melhores do que no “terceiro mundo”: nos EUA, o Departamento do Trabalho apurou que 80% dos fornecedores americanos das marcas de fast fashion pagavam remunerações inferiores ao salário mínimo estipulado (que, nos EUA, varia de estado para estado) e que, num caso, o salário pago era de 1.58 dólares por hora, quando nesse estado o salário mínimo é de 15 dólares por hora.

Se a China ganhou (má) fama pelos ritmos de produção stakhanovistas e pelas baixas remunerações, a progressiva elevação do nível de vida e dos salários na China tem levado muitas marcas de fast fashion a transferir a sua produção para países menos desenvolvidos do Sudeste Asiático, onde há massas de gente (maioritariamente mulheres) disponíveis para trabalhar mais por menos remuneração. Deve também considerar-se que o fabrico de fast fashion não só pode ser danoso para a saúde dos trabalhadores como tem consequências negativas para a saúde do planeta, como se detalhará no sexto artigo desta série.

Zara

A ideia de Amancio Ortega quando se dispôs a abrir a sua primeira loja, em La Coruña, na Galiza, em 1975, era baptizá-la como Zorba, em homenagem ao seu filme favorito, até que o proprietário de um bar nas redondezas com o mesmo nome alertou Ortega para a confusão que tal duplicação iria criar. Ortega já tinha encomendado as letras para afixar na fachada da loja e, para minimizar perdas, manteve o “Z”, o “R” e o “A”, descartou o “O” e o “B” e encomendou mais um “A”: assim nasceu a Zara.

Amancio Ortega (n.1936) começara a carreira no mundo do vestuário aos 14 anos, como moço de recados de uma camisaria, e fora subindo na escala hierárquica até chegar a gerente. Em 1963 lançara-se por conta própria no fabrico de vestuário com as Confecciones Goa mas, embora o negócio prosperasse, Ortega tinha relutância em expandir a actividade ao retalho, pois entendia que a Espanha do franquismo, pobre, conservadora e claustrofóbica, era pouco propícia a esse passo, pelo que só após a morte de Franco, em 1975, abriu a dita loja em La Coruña.

A Zara beneficiou do florescimento explosivo da economia espanhola nos anos seguintes, de forma que, em 1985, tendo em vista a internacionalização da marca, Ortega criou a holding Inditex (Indústria de Diseño Textil). Portugal serviu de teste à internacionalização, recebendo a primeira loja Zara, no Porto, em 1988 – seguiram-se Nova Iorque (1989) e Paris (1990) e hoje o grupo possui cerca de 7300 lojas em todo o mundo, das quais cerca de 2000 são da marca Zara.

Para cobrir segmentos de mercado diferenciados, a Inditex foi criando novas marcas, ou adquirindo marcas já existentes. São elas a Pull&Bear (criada em 1991; um milhar de lojas, uma cinquentena em Portugal), a Bershka (criada em 1998; um milhar de lojas, uma cinquentena em Portugal), a Stradivarius (fundada em 1994 e adquirida pela Inditex em 1999; um milhar de lojas, uma cinquentena em Portugal), a Massimo Dutti (fundada em 1985 e adquirida pela Inditex em 1991; cerca de 700 lojas, uma quarentena em Portugal; segmento médio), a Oysho (criada em 2001; meio milhar de lojas, uma quarentena em Portugal; roupa interior e desportiva), a Uterqüe (criada em 2008 e integrada na Massimo Dutti em 2021) e a Lefties (criada em 1993; pouco mais de uma centena de lojas, uma vintena em Portugal; moda “acessível”).

Os nomes Pull&Bear, Bershka e Oysho não têm qualquer significado e Uterqüe provém do latim “uterque” = “ambos”, o que também não encerra grande significado. O nome da Massimo Dutti, uma empresa nascida em Barcelona, poderá levar muitos a pensar que foi baptizada em nome de um afamado estilista italiano, mas é uma pura invenção.

O nome da Stradivarius, fundada em 1994 em Barcelona, é igualmente arbitrário: não há relação entre os lendários violinos da oficina Stradivari e as roupas da marca (embora o logótipo faça uma tentativa desajeitada de estabelecer um vínculo, assimilando o “S” inicial a uma clave de sol). Na verdade, nada, para lá do nome, vincula uma marca que produz vestuário barato, massificado e descartável a uma oficina familiar que construiu, com infinito esmero, empregando materiais escolhidos a dedo e aplicando as mais exigentes normas de controlo de qualidade, um número muito limitado de violinos (e também violas e violoncelos), cada um deles com a sua personalidade sonora distinta, e que se transaccionam hoje por preços da ordem da dezena de milhões de euros.

A Lefties tem o nome mais intrigante do lote: em inglês é o plural do substantivo “lefty”, que significa “canhoto” ou (nos EUA) “pessoa com ideias políticas de esquerda”. O grupo Inditex não cultiva qualquer tipo de engajamento político, tem-se mantido arredado de polémicas e nem sequer faz proclamações altissonantes sobre os seus desígnios para melhorar o mundo e tornar a sociedade mais equitativa e justa, e, apesar de a Lefties ser a marca que pratica preços mais baixos dentro de um grupo que, já de si, é associado a preços acessíveis e fast fashion, presume-se que o nome não é um piscar de olho ao proletariado e que foi escolhido apenas por ser curto, incisivo e soar bem.

Embora a marca Lefties exista desde 1993, só nos anos mais recentes se tornou num foco importante do investimento da Inditex, que parece pretender fazer dela o principal instrumento para fazer face à ascensão fulgurante da chinesa Shein no segmento de preços mais baixo do mercado (o “fenómeno” Shein será tratado no próximo artigo da série), tendo sido reorientada para atender aos gostos, tendências e padrões de comportamento da Geração Z (nomeadamente pelo marketing apoiado em influencers no TikTok e Instagram). Não por acaso, as lojas Lefties estão concentradas em países com níveis de rendimento relativamente baixos: México, Marrocos, Tunísia, Egipto, Turquia; na Europa só existem em Espanha, Portugal e Roménia; estão também presentes em vários países da Península Arábica. E uma vez que a Shein e outras marcas ultra-acessíveis se têm afirmado sobretudo (ou exclusivamente) no comércio online, as novas lojas da Lefties proporcionam uma “integração total da loja física com o canal online” – é o caso da Lefties Digital Store Montera Madrid, a maior loja Lefties do mundo, com uma área de 4000 m2, que abriu na Calle Montera, nas imediações da Gran Vía, a principal artéria comercial de Madrid, em Dezembro de 2022.

Em Portugal, a Lefties já ultrapassou o volume de vendas da Zara, embora o número de lojas da primeira ainda seja inferior ao da segunda, o que sugere que o fraco poder de compra do consumidor português médio o torna muito sensível ao factor preço.

A ausência de significado e história por trás dos nomes destas marcas não parece prejudicar em nada o desempenho do grupo Inditex: apesar da recente intensificação da concorrência na área da fast fashion, a Inditex tem registado um crescimento consistente nas receitas e na cotação em bolsa das suas acções; é o campeão de vendas do sector do vestuário, com receitas que atingiram os 36.600 milhões de euros em 2024 – os lucros foram de 22.300 milhões.

Estes valores explicam que a fortuna de Amancio Ortega, que detém 60% das acções da Inditex, tenha passado de 97.000 milhões de dólares em 2023, para 130.000 milhões em 2024. Apesar deste incremento na sua fortuna, Ortega caiu para o 10.º lugar na lista de multimilionários (já foi o 6.º), devido à efervescência em torno das empresas tecnológicas, que explicam a fortuna de oito dos lugares do top 10 de multimilionários (Bernard Arnault, em 5.º lugar, do grupo de luxo LVMH é o outro multimilionário do top 10 cujas fontes de rendimento não provêm das novas tecnologias).

H&M

A H&M remonta à Hennes (“dela”, em sueco), uma loja de vestuário feminino fundada em 1947 em Västerås, na Suécia, por Erling Persson. A aquisição por Persson da loja de roupas de caça de Mauritz Widforss, em 1968, levou à mudança de nome para Hennes & Mauritz ou H&M. A internacionalização começou em 1976, com a abertura de uma loja em Londres e foi prosseguindo até atingir as 4800 lojas.

Pelo caminho, a roupa de caça foi descartada e a H&M, tal como a Zara, tem como cliente típico jovens mulheres com orçamentos limitados e que acompanham as novidades do mundo da moda (a idade média da cliente típica da H&M é um pouco mais baixa do que a da cliente típica da Zara). Isto não quer dizer que o vasto catálogo da H&M não chegue também junto das mulheres de meia-idade e dos homens.

A H&M é a empresa n.º 2 mundial na área do vestuário – só atrás da Inditex – e em 2024 teve receitas de 20.500 milhões de euros, as mesmas que em 2023.

Primark

A Primark remonta a uma loja de vestuário baptizada como Penneys, aberta em Dublin, em 1969, pelo irlandês Arthur Ryan (1935-2019), que antes trabalhara em várias empresas de vestuário londrinas. Numa invulgar mistura de ramos de negócio, a Penneys tinha como empresa-mãe uma rede de padarias, que depois daria origem à Associated British Foods (ABF), que é hoje um gigante da produção e retalho alimentar, com receitas de 24.100 milhões de euros em 2024 e de que a Primark continua a ser uma empresa subsidiária.

Dois anos depois da inauguração da loja de Dublin, a Penneys abriu sucursais em Belfast e Cork e em 1973 estreou-se na Grã-Bretanha, em Derby. Porém, fora da Irlanda, a Penneys teve de alterar o nome, para evitar atritos com a cadeia americana de retalho JCPenney, e assumiu o nome Primark (que, supostamente, deriva do italiano “prima” = primeira).

A Primark continuou a multiplicar lentamente o número de lojas, ainda que mantendo-se confinada à Irlanda e Reino Unido e tendo por alvo clientes remediados (era vista como “a cadeia de lojas que ninguém admitia frequentar”). A meio da primeira década do século XXI, a Primark sofreu várias mudanças decisivas: 1) Em 2005, adquiriu 40 lojas da Littlewoods, uma histórica cadeia de retalho originária de Liverpool, que atingira o seu auge em 1980 e chegara ao início do século XXI agonizante; 2) Em 2006 inaugurou a sua primeira loja na Europa continental em Madrid; 3) Recalibrou a oferta de forma a combinar preços baixos com artigos mais apelativos e em sintonia com as mais recentes tendências.

A rede Primark alargou-se à Holanda em 2008 e a Portugal em 2009 e daqui em diante o crescimento ganhou ímpeto irresistível, resultando num total de 440 lojas espalhadas pela Europa (uma dezena em Portugal, quase duas centenas na Grã-Bretanha, 36 na Irlanda). O crescimento do número de lojas (e de funcionários, que ronda hoje os 76.000) foi acompanhado por um crescimento consistente das receitas: de 1900 milhões de euros em 2007, passaram a 9200 milhões de euros em 2019; após as inevitáveis quebras registadas nos “anos de pandemia” de 2020 e 2021, em 2022, as receitas retomaram o nível de 2019 e ascenderam a 10.600 milhões de euros em 2023 e 11.260 milhões de euros em 2024.

Benetton

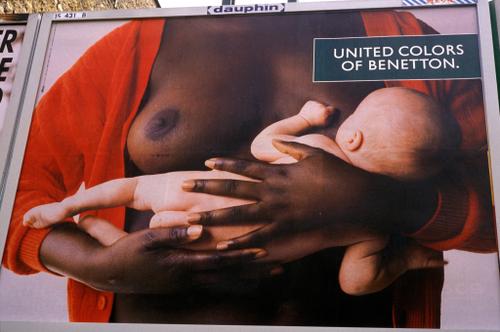

Se as marcas de fast fashion são, muitas vezes, notícia pelos ordenados miseráveis e pelas condições de trabalho insalubres e perigosas que os seus fornecedores no Paquistão, Índia ou Bangladesh impõem aos seus trabalhadores, uma das mais famosas marcas deste ramo, a United Colors of Benetton, afirmou-se a partir de 1982 com irreverentes campanhas publicitárias, concebidas pelo fotógrafo italiano Oliviero Toscani, que chamavam atenção para os males do mundo: racismo, desigualdade social, trabalho infantil, intolerância religiosa, SIDA.

A Benetton fora fundada em 1965 em Belluno, Itália, por Luciano Benetton (n.1935) e pelos seus irmãos (Giuliana, Carlo e Gilberto), abrira a primeira loja em Paris em 1969 e adquirira a Sisley em 1974, mas, embora tivesse já uma dimensão apreciável no dealbar dos anos 80, foi com esta campanha que ganhou verdadeira projecção internacional – o aumento das receitas permitiu-lhe, em 1986, tornar-se proprietária de uma equipa numa das mais dispendiosas competições desportivas, a Fórmula 1.

As receitas foram declinando ao longo do século XXI e o prestígio que as marcas United Colors of Benetton e Sisley alcançaram nos anos 80 e 90 foi progressivamente obliterado por uma profusão de concorrentes. Para mais, quando, em 2013, o Rana Plaza, um edifício de oito pisos, albergando várias sweatshops, em Savar, nos arredores de Dhaka, na Índia, colapsou, matando 1134 trabalhadoras e ferindo 2500, descobriu-se que a “socialmente responsável” Benetton recorria, afinal, aos mesmos fornecedores avarentos, implacáveis e destituídos de escrúpulos que eram usados pelas marcas de fast-fashion.

C&A

É usual que as empresas sejam baptizadas com o apelido de quem as funda, mas, em retrospectiva, os irmãos Clemens e August foram sensatos quando, em 1841, escolheram dar à sua empresa têxtil as iniciais dos seus nomes próprios em vez do nome de família, já que fora da sua Holanda natal poucos seriam capazes de pronunciar “Brenninkmeijer”. A C&A foi das primeiras marcas de roupa a internacionalizar-se, abrindo lojas na Alemanha em 1911 e na Grã-Bretanha em 1922 (chegou a Portugal em 1991); hoje a C&A possui cerca de 1300 lojas em 17 países europeus, mais 300 no Brasil, e dá trabalho a 50.000 pessoas, o que faz dela uma das maiores marcas de fast fashion.

180 anos após a fundação, a C&A continua nas mãos da família Brenninkmeijer, que se tornou a mais rica dos Países Baixos, ainda que boa parte dela se tenha mudado para a Suíça, que também passou a acolher a sede fiscal (dentro da União Europeia, a Holanda tornou-se num íman para as empresas e milionários que não apreciam pagar impostos, mas no jogo dos regimes fiscais sedutores é difícil bater a Suíça – pelo menos no continente europeu). Já a sede formal é bicéfala, com escritórios em Vilvoorde, na Bélgica, e Dusseldorf, na Alemanha. As receitas de 2023 foram de 5500 milhões de euros.

Victoria’s Secret

É provável que a rainha Victoria não ficasse nada contente se soubesse que viria a inspirar o nome de uma marca de lingerie. Victoria reinou entre 1837 e 1901 – o mais longo reinado da monarquia britânica – e a sua época foi marcada por uma moralidade que favorecia comportamentos polidos, decorosos, recatados e hipócritas, pelo uso de uma linguagem alusiva ou eufemística quando o assunto envolvia sexo e por um vestuário que favorecia posturas hirtas e empertigadas e deixava pouca pele à mostra.

Porém, em vez de associar a Era Vitoriana a um tempo de repressão sexual e pudicícia, Roy Raymond e a sua esposa Gate, os fundadores da Victoria’s Secret, em 1977, viram nela um sinal de requinte. A Victoria’s Secret apresentou-se como uma marca “romântica e sensual, mas de bom gosto” e cinco anos após a inauguração da primeira loja, em Palo Alto, Califórnia, já crescera para cinco lojas, altura em que os Raymonds venderam a empresa, por um milhão de dólares, ao empresário Les (Leslie) Wexner, que a converteu num gigante da moda – dez anos depois, o valor da marca estava estimado em 1000 milhões de dólares.

Wexner era filho de um casal de judeus de origem russa (a mãe nascera em Brooklyn, o pai na Rússia) que estava à frente de uma modesta loja de roupa em Columbus, Ohio – e, por esta altura, quem tenha seguido esta série de artigos desde o princípio já terá interiorizado que deverá haver uma inclinação inata dos judeus russos para se consagrarem ao comércio de vestuário e construírem impérios empresariais. Leslie começou por trabalhar na loja dos pais, que tinha sido baptizada com o seu nome, mas quando o pai não aceitou as suas sugestões para gerir o inventário de uma forma mais racional e lucrativa, o jovem Wexner decidiu abrir a sua própria loja, que inaugurou em 1963 (em parte com dinheiro emprestado por uma tia) e baptizou como The Limited. Os pais acabaram por reconhecer o superior instinto comercial de Les e decidiram encerrar a sua loja e juntar-se ao negócio do filho.

A singela loja foi a primeira peça num império empresarial que foi crescendo por aquisição da competição: as cadeias Victoria’s Secret e a Lane Bryant em 1982, a loja de luxo Henri Bendel e a cadeia Lerner em 1985, a Abercrombie & Fitch (ver capítulo respectivo em Os reis da ganga: Uma história das marcas de vestuário, pt. 4) em 1988. Na década de 1990, o grupo The Limited criou a submarca Victoria’s Secret e estreou-se na área dos artigos de higiene e beleza, com a Bath & Body Works. Ao longo dos anos seguintes, algumas marcas do grupo The Limited foram vendidas, autonomizadas ou extintas e novas marcas e submarcas foram criadas, mas Wexner continuou a controlar a Victoria’s Secret, sob o “chapéu” do grupo L Brands.

Em 2006, a Victoria’s Secret, que há muito perdera a aura de “marca romântica” e aderira ao conceito de fast fashion, possuía um milhar de lojas e representava 1/3 do mercado de lingerie nos EUA, mas após atingir, em 2018, um pico de 8000 milhões de dólares de receitas, estas começaram a cair, o que foi acompanhado pela perda de quota de mercado e uma queda acentuada da cotação em bolsa. A crise foi agravada pelos confinamentos ditados pela pandemia de covid-19, que forçaram a marca a encerrar definitivamente 250 lojas em 2020-21.

Ao descalabro no plano financeiro, somou-se, no final de 2019, a revelação da real natureza e extensão das conexões do CEO Les Wexner a Jeffrey Epstein, que fora seu gestor financeiro e braço direito entre 1987 e 2007. Jeffrey Epstein nascera em 1953 em Brooklyn, numa família judaica (com raízes na parte da Polónia subjugada ao Império Russo) e prosperou como consultor e gestor financeiro, chegando a gabar-se de que só aceitava como clientes quem possuísse fortuna pessoal (net worth) acima de 1000 milhões de dólares.

Em 1991, Epstein começou a namorar com Ghislaine Maxwell, filha do magnata britânico dos media Robert Maxwell, falecido num acidente de contornos obscuros meses antes; Ghislaine terá começado a ocupar-se de recrutar e treinar raparigas menores de idade para satisfazer os apetites sexuais de Epstein, mas só em 2005 Epstein começou a ser investigado pelas autoridades policiais. Acabou por ser condenado em 2008 e cumpriu 13 meses de prisão, ainda que em condições muito permissivas. A punição não foi suficiente para moderar o seu apetite sexual por menores, o que levou a que voltasse a ser detido em 2019 – apareceria morto na sua cela em Agosto desse ano, em circunstâncias não muito claras. Entre a prisão e o aparente suicídio, as investigações em torno das actividades de Epstein revelaram que a Victoria’s Secret ocultava efectivamente um segredo, mas que nada tinha de romântico: Epstein tinha vindo, durante anos, a insinuar-se junto de adolescentes, apresentando-se como responsável pelo recrutamento de modelos para campanhas publicitárias e desfiles de moda da marca, quando apenas pretendia servir-se das menores para os seus lúbricos intentos, em encontros que, amiúde, tinham lugar em residências pertencentes a Wexner.

Vários testemunhos indicam que esta prática se prolongou por muitos anos e que Les Wexner estava a par dela, sem que nada tivesse feito para lhe pôr cobro. Está por apurar quantos no seu farfalhudo círculo de amigos, conhecidos e convidados (para festas, jantares e viagens em jacto privado), que incluía nomes como Bill Clinton, Donald Trump, o príncipe André (da casa real britânica) ou Kevin Spacey, estariam a par destas actividades (no caso do príncipe André, há indícios de que não só saberia como até teria usufruído delas).

Após as revelações sobre Epstein vindas a lume em 2019, bem como outras, quase simultâneas, sobre assédio sexual e discriminação em relação a funcionários da Victoria’s Secret, Les Wexner renunciou ao cargo de CEO da empresa e a sua holding, a L Brands, deixou, em Agosto de 2021, de ser a detentora da Victoria’s Secret, que passou a ser uma empresa autónoma, sob a designação Victoria’s Secret & Co. Desde então, as receitas parecem registar alguma recuperação, tendo sido de 6100 milhões de dólares em 2022 e de 6200 milhões em 2024.

Uniqlo

Se foram marcas europeias como a Zara e a H&M a impor o conceito de fast fashion, este não tardou a ser posto em prática no Oriente. Uma das marcas cimeiras de fast fashion é hoje a japonesa Uniqlo, que começou em 1984 com uma loja em Hiroshima, denominada Unique Clothing, uma ramificação uni-sexo e “casual” de uma loja de roupa masculina criada por Tadashi Yanai, a Men’ Shop OS, detida pela firma Ogori Shōji, fundada em 1963. A marca Unique Clothing ofuscou a Men’ Shop OS e em 1994 já tinha 100 lojas – entretanto, um equívoco ocorrido ao efectuar o registo comercial da marca em Hong Kong transformara a Unique Clothing em Uniqlo; Yanai gostou do resultado e aproveitou a “serendipity” para mudar o nome da marca.

Em 1997, foi a vez de a Ogori Shōji mudar de nome para Fast Retailing, incorporando a sua real vocação na designação. A Fast Retailing é hoje a detentora da marca Uniqlo, bem como de várias outras marcas, de menor relevância, como as americanas J Brand, Helmut Lang e Theory, a japonesa e a francesa Comptoir des Cotonniers.

A Uniqlo tem hoje 3700 lojas espalhadas pelo mundo e 30.000 funcionários e em 2023 as suas vendas somaram 18.000 milhões de dólares (3/5 dos quais correspondem à actividade internacional).

Em 2021, a capitalização bolsista (market cap) da Fast Retailing atingiu um pico de 103.000 milhões de dólares, desalojando a Inditex (99 milhões de dólares) do lugar cimeiro das empresas de moda, mas a sua liderança foi efémera. Em 2024 a Inditex regressou ao lugar n.º 1 do sector, com 128.000 milhões de dólares – o que faz dela a n.º 96 do ranking geral de empresas –, e a Fast Retailing caiu para os 90.000 milhões de dólares – o que faz dela a n.º 178 do ranking geral de empresas.

Próximo artigo: A China, da austeridade de Mao à cornucópia da Shein